小9直播体育免费直播下载

全国服务热线:

全国服务热线:

13668832366

全国服务热线:

13668832366

|

当前多数钢厂卷螺的生产所带来的成本价差主要在80120元/吨,热卷、螺纹的成本差异主要在设备成本,热卷的生产流程较螺纹更复杂,对设备精度和温度控制要求更高,生产能耗和设备维护成本也更高。利润变化会驱动铁水在卷、螺之间动态分配,因此卷螺差的核心逻辑在于二者生产所带来的成本的差异。 1.2019年至2024年(剔除2021年)卷螺价差的价格中枢不断上移,与我们国家的经济转型背景下新旧动能转换、地产持续下行、制造业快速扩张相一致,即经济转型决定卷螺价差的中枢。 2.价差的集中度不断的提高,即波动幅度缩小,这一特征在2023、2024年表现较为显著,根本原因在于地产持续下行导致的螺纹需求弹性缩小。

政策性限产比较典型的年份是2021年,14月河北受到采暖季限产、环保、粗钢压减等政策的影响较大,江苏与河北地区的铁水差值快速收缩,热卷需求较好,卷螺库存比低位,卷螺差大幅走扩至350元/吨附近;9月江苏严格执行压减政策,与河北地区的铁水差值拉大,卷螺差也由350元/吨左右走缩至0值附近。 采暖季限产和环保限产主要影响河北地区,可能对板材产量造成一定影响,导致供应短期收紧。如2022年13月冬奥会环保限产,热卷产量低,江苏与河北铁水差距缩小,卷螺库存比高位快速下滑,卷螺差由100走扩至200以上并高位震荡。 河北环保限产可能推动卷螺差走扩,但并非绝对。例如2019年911月,螺纹旺季需求强劲,而热卷因前期增产导致库存压力上升,即使国庆期间河北限产短暂压制铁水,卷螺差仍走缩。因此,需综合需求强弱、限产时长及产量影响判断趋势。

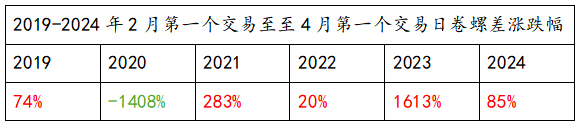

(1)需求季节性以及电炉快速复产导致23月卷螺差走扩概率较大 20192024年中,仅有2020年的23月卷螺差走缩,主要是因为突发疫情影响,出口受阻,基建和地产成为稳经济重要手段,卷螺差走缩。23月卷螺差走扩的主因是螺纹需求受春节影响更大:建筑工地停工导致需求骤降,而制造业(汽车、机械等)受节日影响较小。3月后,制造业复工快于建筑业,且电炉复产压制螺纹价格,价差走扩概率较大。

2020年5月中旬开始,螺纹进入淡季,热卷需求回升,库存比逆季节性下降,卷螺差从低位(-150附近)反弹;三季度,海外疫情刺激宽松政策,国内板材出口激增,推动价差持续走扩至250附近;四季度,海外补库+国内淡季,螺纹需求疲软,热卷出口维持高位,库存比低位支撑价差进一步扩大至400。 利润变化会驱动铁水在卷、螺之间动态分配,卷螺差的核心逻辑在于二者生产成本的差异,沿着生产成本区间下沿80附近逢低做多的安全边际较高。 卷螺价差的价格中枢不断上移、波动幅度不断缩小侧面反应经济转型的发展过程。 若限产对河北地区的产量影响较大,则卷螺差走扩的概率较高,但并非绝对,需综合需求强弱、限产时长及产量影响判断趋势。 2025年卷螺差适合沿着生产成本区间下沿逢低多的策略思路,主要原因主要在于:1.产能过剩,利润变化会驱动铁水在卷、螺之间动态分配,生产成本对卷螺差具有一定支撑;2.经济转型推动需求分化:高端制造升级提振板材需求,而地产下行趋势延续压制建材需求;3.短期出口承压,但长期或仍保持高位:我国钢材具备成本优势,且海外供需缺口难被替代;4.若出台限产政策,由于热卷需求好于螺纹,供给端的减量或对热卷影响更大。 考虑到越南、韩国反倾销落地、美国加征一定的关税,出口对卷螺差的影响尚未完全体现,6月出口需求下滑概率较高,10合约的卷螺差需等出口风险完全释放或价差回到成本区间下沿再根据供需情况择机入场。 期货日报网声明:任何单位和个人,凡在网络上以商业目的传播《期货日报》社有限公司所属系列媒体相关联的内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。 |

|

相关新闻

推荐产品

|

联系人:房经理

手 机:13668832366

Q Q:2766289827

地 址:山东省淄博市博山区福山西岭街32号